Hello 大家好呀,新一周的市场估值参考奉上,今天也祝各位关注躺师傅的富婆女神节快乐~

本期的估值参考表也根据大家的反馈做了一些修改,主要是删除了个股数据、精简了利率参考数据并新增了核心大盘宽基指数的详细数据,接下来就大家关心的一些问题做一个集中的解答:

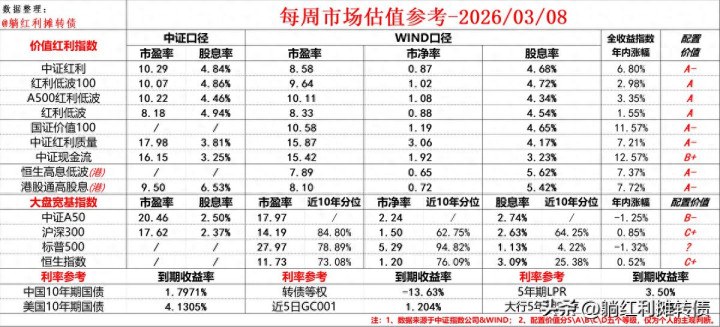

1、中证口径与WIND口径的数据有何区别?

根据躺师傅的经验来看,二者口径上的区别主要表现在以下两个方面:一是数据的周期,WIND统计的是近四个季度的滚动数据,中证指数公司的数据源是上一个完整的会计年度,简单地说就是WIND是滚动数据,中证是静态数据;二是计算的标准,以中证红利为例,中证提供的数据是股息率加权的,WIND提供的数据是市值加权的。

总的来看,二者的数据都有一定的缺陷,所以躺师傅通常是综合起来参考,不过对于中证红利这种样本和行业权重都比较分散、内在稳定性比较强的指数躺师傅更愿意参考中证的数据。

2、躺师傅为什么不把XXX指数纳入表格?

很多朋友都希望将更多的指数纳入参考,但实际上我们跟踪几只最具代表性的指数就可以了,像表格中的八只价值红利类指数再进一步删减为三只也没问题:中证红利是A股价值类红利指数的风向标,中证红利值得投资,那么A股绝大部分价值类红利指数都没问题;中证红利质量则代表了A股成长风格的红利资产,中证红利质量高估的话那基本A股所有的成长类资产都可能存在高估的嫌疑;恒生高息低波指数则是港红利资产的标杆,大部分港红利指数的投资价值都可以参考恒生高息低波。

实际上躺师傅比较建议普通投资者在投资中多做做减法,红利指数本身就是比较分散的,没有必要为了分散而分散,也没有必要过多的关注那些花里胡哨的红利指数,投资中既要有要也要还要的心态要不得,守着几只指数质量合格的优质头部红利ETF以静制动才是属于普通人的投资大道。

3、为何价值红利类指数不补充历史估值分位数据?

价值类红利指数在样本调整时的样本调整比例通常会明显的高于宽基指数,不仅会用新样本替换旧样本,留存样本通常也会大幅调整权重占比,而且指数中的强周期样本比较多,这就导致指数以市盈率和市净率为核心的估值指标比较容易出现失真的情况,举个例子,如果用高息的消费样本替换同样高息的样本,那指数的股息率不会变动,但是估值会大幅抬升。

反倒是大盘宽基指数由于稳定性特别强,其用市盈率和市净率历史分位数据来判断配置价值的有效性相当的高,所以表格中为大盘宽基指数备足了参考。

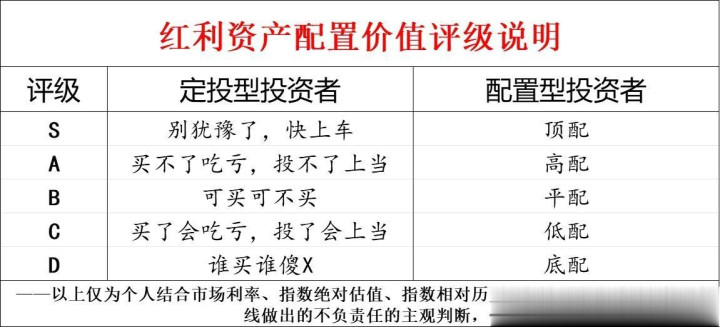

4、最后一栏的配置价值评级是什么意思?

配置评级是躺师傅个人结合市场利率、指数绝对估值、指数相对历史估值以及指数长期内在价值线做出的不负责任的主观判断,建议大家谨慎参考。

5、利率参考数据有什么作用?

利率指标主要有两个价值:一是辅助判断权益资产的投资价值并确定资产配比,如果权益资产相对市场利率具备充足的风险补偿收益,则可以考虑加大权益资产的配置比率,比如当前红利资产的股息率相对十年期国债收益率就提供了不错的风险补偿收益;二是辅助判断债券资产的选择,表格中十年期国债的利率可以用来判断当前债券资产的选择,过去十年十年期国债的平均收益率基本在3%附近,根据躺师傅的经验,十债收益率超过3%的话可以考虑多配置些长期债券资产,而当前1.80%的十债收益率则是在提醒我们现在应该更多地考虑配置短债资产。

6、躺师傅数据可以每日更新吗?

其实躺师傅觉得这个数据每月更新一次就够了,对于普通投资者而言,对短期数据变化的关注程度往往与投资失败的可能性成正比。红利资产背后是50到100家成熟的高分红企业,大盘宽基指数背后则是数百家大型龙头企业,这些企业短期内通常不会产生太大的变化,关心这些资产短期的波动是毫无必要的,价格合适的情况下慢慢买入长期持有就是最好的选择,没有必要每天都去关心,换句话说,你家在市中心有一套不错的投资性房地产,你会每天去问中介它值多少钱吗?租出去收房租或者有人愿意高价购买时卖出去应该是更好的选择吧,房子是这样,股票类资产亦是如此。

大家在评论区的留言可能不会及时回复,但是对于其中一些大家感兴趣的问题躺师傅会考虑集中回复,大家用点赞把有价值的问题送上热评就行了~好了,以上就是今天的全部内容了,感兴趣的话就转评赞支持一波吧~

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

专业配资网站提示:文章来自网络,不代表本站观点。